채널·벡터 기반 변동성 리밸런싱

동적 자산배분의 새로운 패러다임: CBVR

변동성의 시대를 항해하는 투자자를 위한 강건하고 실용적인 솔루션. CBVR은 복잡한 예측 없이 3중 필터와 혁신적인 재귀적 구조를 통해 위험을 관리하고 장기적 자산 성장을 극대화합니다.

문제 인식

전통적 자산배분 전략은 급변하는 현대 금융 시장의 변동성에 효과적으로 대응하기 어렵습니다.

핵심 제안

CBVR은 3중 필터 시스템과 재귀적 아키텍처를 통해 시장 상황에 동적으로 적응하는 새로운 해법을 제시합니다.

기대 효과

복잡한 예측 없이, 우수한 위험조정수익률과 장기적 자산 성장을 목표로 합니다.

핵심 성과 요약

2010년부터 15년간의 백테스트 결과, CBVR 전략은 시장을 압도하는 성과를 기록했습니다.

최신 전략 상황은 블로그나 생방송에서 확인하세요.

연평균 복리수익률 (CAGR)

42%

최대 낙폭 (MDD)

-18%

샤프 지수

2.3

누적 수익률

34,900%+

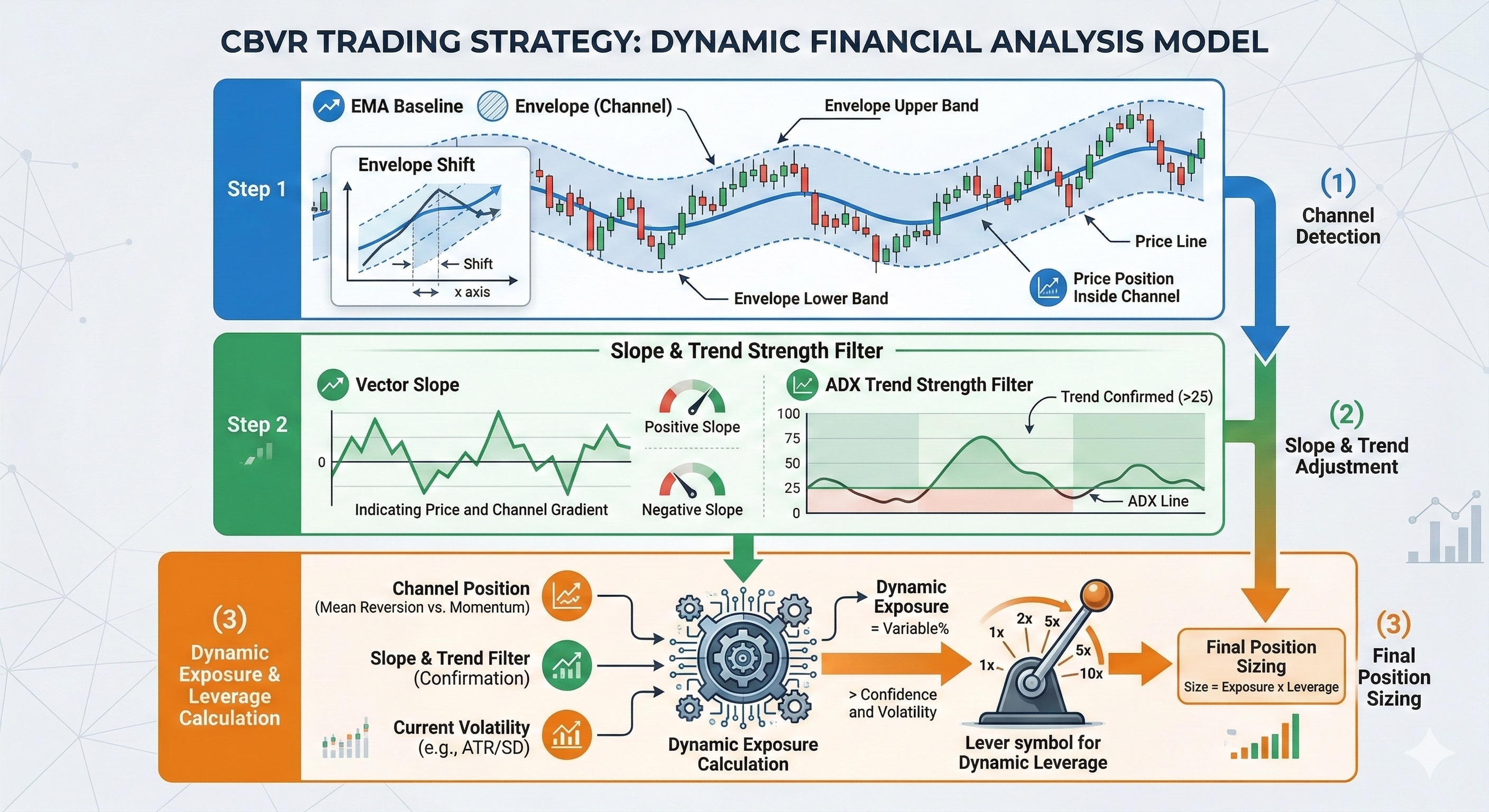

CBVR의 3중 필터 시스템

CBVR은 세 가지의 유기적인 필터를 통해 시장 상황을 다각도로 분석

1. 레벨 필터

가격 채널 내 위치를 평가하여 기본적인 자산 비중을 결정합니다. (역추세 기반 위험 관리)

2. 스피드 필터

'의미있는' 변동성이 발생할 때만 거래를 실행하여 비용을 최소화합니다. (이벤트 중심 접근)

3. 트렌드 필터

벡터 분석으로 추세를 객관화하여 신호를 확증하고 포지션을 강화합니다. (추세 추종 강화)

혁신의 핵심: 재귀적 아키텍처

CBVR은 동일한 로직을 여러 계층에 반복 적용하여 전략 스스로가 학습하고 진화하는 동적 시스템

메타 전략

포트폴리오 전체의 성과를 다시 하나의 자산으로 보고 CBVR을 적용, 시스템 전체의 위험을 동적으로 조절합니다.

포트폴리오

아래에서 생성된 '전략화된 자산'들을 결합하여 1차 포트폴리오를 구성합니다.

개별 자산 (KODEX200, QQQ 등)

개별 자산에 CBVR을 적용하여 자체적으로 위험이 관리되는 '전략화된 자산'으로 변환합니다.

성과 심층 분석

CBVR은 장기적으로 벤치마크를 압도하며, 위기 상황에서 더욱 빛을 발합니다.

주요 시장 급락기에 KOSPI200 지수 대비 현저히 낮은 손실률을 기록했습니다.

결론: CBVR의 가치

CBVR은 복잡한 예측을 넘어, 실행 가능성과 강건성에 초점을 맞춘 실전적인 동적 자산배분 프레임워크

전략적 우위

- ✓압도적인 위험조정수익률 달성

- ✓주요 금융 위기 시 뛰어난 손실 방어 및 빠른 회복

- ✓낮은 거래 빈도로 인한 높은 비용 효율성

- ✓규칙 기반 시스템을 통한 투자자 행동 편향 완화

향후 연구 방향

- ➝다양한 글로벌 자산군으로의 확장 적용 연구

- ➝머신러닝/AI를 융합한 매개변수 동적 최적화

- ➝재귀적 금융 전략의 수학적 속성 규명